Обзор

Телеком 2010Обозрение подготовлено

Нужны ли в России виртуальные операторы связи?

2009 год стал годом двухкратного прироста рынка российских виртуальных операторов, развернутых на базе "большой тройки". Тем не менее у экспертов есть опасения, что MVNO (виртуальные операторы сотовой связи) в России не нужны, поскольку все нишевые проекты уже распределены между хост-операторами. Видя это, западные сотовые операторы не стремятся выйти на российский рынок в качестве полноценных игроков.

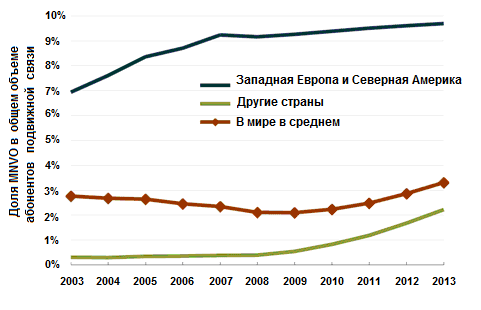

Британская исследовательская компания Blycroft сообщает, что количество подписчиков MVNO в мире к июлю 2009 года составило около 85 млн человек на 550 виртуальных операторов. По оценкам Telegeography, подписчиков MVNO в США и Европе сегодня 72 млн - 9% от общего количества абонентов сотовой связи. Тем не менее, за пределами этих двух регионов на долю MVNO приходится всего 0,5% от общей абонентской базы, которая составляет по разным оценкам примерно 3,5-4 млрд пользователей по итогам 2009 года.

Динамика доли рынка MVNO в мире, 2003-2013

Источник: Telegeography, PrimaMetrica, 2009

Одной из главных задач MVNO в мире является захват нишевых позиций на рынке мобильной связи, приобретение которых для обычных сотовых операторов является нерентабельным. Крупные игроки не заинтересованы в мониторинге целого ряда небольших секторов рынка и формировании на базе постоянно обновляющегося материала специальных тарифов для каждого из них. В то же время MNO не может отказаться от собственного расширения. Благодаря MVNO оператор мобильной связи способен без значительных вложений занять тот или иной нишевый рынок. В России же сложилась совершенно иная ситуация.

MVNO в России

По оценкам "Финам", в России виртуальные операторы связи образуют крайне небольшой сегмент на рынке сотовой связи. По итогам 2009 года общая выручка MVNO составила примерно 7-8 млрд руб., а ARPU (средняя выручка на одного пользователя) находится на более низком уровне, чем у обычных сотовых операторов - примерно 250 - 300 руб. Общее количество абонентов на конец 2009 года составило не более 5 млн чел. по всей стране. По прогнозам J’son&Partners MVNO-операторы к 2012 году займут 2,3% российского рынка услуг подвижной связи.

Одним из преимуществ MVNO в России является, по словам Михаила Сергеева, директора по коммуникациям "Гарс Телеком", конвергенция сервисов для корпоративных клиентов. В России сложилась ситуация, когда клиент вынужден сотрудничать сразу с несколькими операторами, чтобы иметь одновременно и проводной интернет, и сотовую связь. Направленность MVNO на корпоративный сектор позволит решить эту проблему.

В ритейле, по мнению Михаила Сергеева, MVNO играет роль "сравнительно недорогого маркетингового инструмента", который позволяет создать целое сообщество вокруг основного бизнеса. Наличие собственного виртуального оператора позволяет крупному ритейлеру более тесно взаимодействовать с конечным потребителем, привязывает его к сети. В России этим уже занимается французская Groupe Auchan, продвигая в гипермаркетах "Ашан" ресейлерский тариф "А-Мобайл" оператора МТС.

Лидерами по количеству абонентов стали "Алло Инкогнито", Matrix и Corpolink. Правда, полноценными MVNO их назвать нельзя по нескольким причинам. Во-первых, они работали как агенты по распространению услуг базового оператора. Во-вторых, законопроект, который определил условия работы виртуальных операторов, вступил в силу только 13 марта 2009 года. С мая Роскомнадзор начал выдавать лицензии виртуальным сотовым операторам. Лицензии получили такие компании, как "Народный мобильный телефон", "Радиана", "Нефтегазтелеком", "Сумма Телеком", "Дельфин Телеком ЕА" и другие. Большинство из них являются "новичками" на рынке сотовой связи. Исключение составляет компания "Народный мобильный телефон", которая принимала активное участие в создании опытных зон MVNO.

Большинство лицензиатов еще не запустили свои проекты в коммерческую эксплуатацию, тем не менее уже можно говорить о высоком росте сектора MVNO в 2009 году. Во-первых, проект компании Groupe Auchan, по данным J'son and Partners, только за первый квартал 2009 достиг планки в 70 тыс. абонентов. Во-вторых, в минувшем августе компания "Мегафон" объявила, что ее виртуальный оператор "Просто для общения", работающий в Москве и Новосибирске, набрал 260 тыс. абонентов (сейчас только в московском регионе их 500 тыс.), т.е. только за полгода рынок MVNO в России увеличился как минимум вдвое. Однако пресс-служба "Вымпелкома" скептически относится к проекту "Просто для общения": "Данный проект сложно назвать полноценным виртуальным оператором. Это обычное нишевое предложение". Компания "Мегафон" не спорит с этим утверждением: "Просто" не является даже отдельным юридическим лицом - он действует по лицензии, которой обладает "Мегафон-Москва", - говорит директор департамента информации столичного филиала "Мегафона" Роман Проколов. По словам представителей компании, они получили ряд предложений от потенциальных партнеров, которые в настоящее время рассматриваются. "Проекты MVNO должны обеспечивать для абонентов ощутимые преимущества и высокое качество услуг, а не просто выпуск продукта под новой торговой маркой", - отмечают в "Мегафоне".

Уровень проникновения сотовой связи в России по итогам 2009 года оценивается примерно в 147%, а в московской лицензионной зоне он уже превышает 186%. Это значит, что на отечественном рынке закончился рост абонентской базы за счет подключения новых абонентов. Рынок насыщен, теперь борьба идет непосредственно между операторами за абонентов друг друга. Одним из способов конкуренции между хост-операторами как раз и могут быть MVNO. За счет предоставления клиентам специальных услуг и особенного контента, четко ориентированного на определенную таргет-группу, виртуальные операторы смогут переманивать и удерживать за собой, а следовательно, и за своим хост-оператором, абонентов.

Юрий Брюквин, генеральный директор "Рустелеком", ссылается на удачный чешский опыт, когда специально для выходцев из России и Украины ввели MVNO: "его преимущества: вся поддержка, включая рекламные буклеты, прайс-листы и колл-центр — на русском языке; более низкие цены на вызовы в РФ и Украину; контент (VAS-услуги), ориентированный на русских и украинцев (например, курс рубля-гривны к доллару, погода в РФ и т.п.)". Вопрос заключается в готовности контент-провайдеров сотрудничать с MVNO.

Владимир Шульга, генеральный директор НМТ, считает, что "многие контент-провайдеры готовы начать работу в качестве самостоятельного MVNO-оператора". С другой стороны, крупным российским операторам они не так уж и нужны. "Так получилось, что хост-операторы сами выработали все ниши, - утверждает Юрий Брюквин. Тарифные сетки созданы с таким расчетом, чтобы заинтересовать не абстрактного клиента, а конкретного представителя той или иной социальной группы: есть тарифы для молодежи, для студентов, для детей и их родителей. Так у виртуальных операторов остаются только две возможности: работать с ритейлерами или в корпоративном секторе".

Аналогичная ситуация наблюдается в вопросе региональной экспансии: рынок сотовой связи в России перегрет. Если на Западе виртуальные операторы развиваются за счет нишевых проектов и ситуации вокруг освоения "лишних" мощностей хост-операторов, которые обязаны иметь последние по европейскому законодательству, то наши операторы этими проблемами не обременены. Более того, они заинтересованы в собственном расширении в регионы, где конкурируют с местными операторами и выстраивают собственную инфраструктуру. Причем конкуренция порой принимает весьма резкие формы: в декабре прошлого года ФАС завел дело на "Вымпелком" по признакам злоупотребления доминирующим положением. Власти установили, что на территории Брянской и Томской областей "Вымпелком" "взимал со своих абонентов в 2,5 раза большую плату, когда вызов завершался на сети оператора связи группы Tele2, чем когда вызов завершался на сетях других региональных операторов".

Варианты реализации услуг 3G-связи на базе MVNO, 2009

Источник: НМТ, 2009

Как бы то ни было, по мнению Владимира Шульги, MVNO может способствовать региональной экспансии: "сейчас многие действующие операторы хотели бы работать в других регионах России, но они не могут получить в них частотный ресурс". MVNO было бы прекрасным решением для них. Несколько иного мнения придерживается Михаил Сергеев, настаивая на том, что "виртуальный оператор всегда "дособирает" аудиторию хост-оператору, но не приносит новую. Быстрее, чем хост-оператор в ту или иную область вряд ли кто-то сможет прийти". Тем не менее, и Шульга и Сергеев сходятся в том, что "само понятие "виртуальный оператор" - это прерогатива развитых рынков. Во всех без исключения случаях они успешны там, где развиты и традиционные мобильные операторы.

Впрочем, Михаил Сергеев соглашается с тем, что MVNO способно расширить региональную экспансию. Особенно это будет актуально для городов с населением менее 5 млн человек. Там нагрузка мощностей редко превышает 25%-й порог. MVNO позволит загрузить сеть, тем самым принеся доход, что особенно важно, без всяких вложений хост-оператора.

Ощутимым плюсом для абонентов MVNO станет, по словам Сергеева, "социальность таких проектов. Причастность к своей "тусовке" (новости, события, дополнительные сервисы и чаты), плюс по сути те же тарифы – вот слагаемые мотивации для абонента".

Владимир Шульга, ссылаясь на западный опыт, также говорит о многочисленных плюсах, которые способны дать виртуальные операторы: "внедрение бизнес-модели MVNO на рынок услуг подвижной связи усиливает конкуренцию, при этом наибольшую выгоду получают потребители услуг связи, так как усиление конкуренции на рынке приводит к снижению стоимости услуг и повышению их качества". Хост-операторы также остаются в выигрыше, распространяя услуги MVNO на своих абонентов и получая от этого дополнительную прибыль.

Правда, в ситуации, когда несколько главных операторов заняли в самых густонаселенных регионах страны почти все ниши, обычно отходящие MVNO, встает вопрос о том, какую прибыль способен принести потенциальный виртуальный оператор там.

Иностранные проекты в России

На российском рынке сотовых услуг присутствуют несколько международных игроков. Наиболее заметен из них шведский дискаунтер Tele2, который еще в 2005 году изучал возможности расширения своего участия на рынке России без строительства собственной инфраструктуры. Как показало время, для компании оказалось выгодней постройка собственных или скупка чужих мощностей, чем попытка с MVNO. По данным AC&M Consulting на конец 2008 года доля Tele2 среди общего количества российских пользователей сети составила 5%.

Норвежский холдинг Telenor, входящий в десятку крупнейших сотовых компаний по числу абонентов в мире, представлен на российском рынке не столь открыто. Он владеет 29,9% акций компании "Вымпелком". Кроме того, после объединения двух мобильных операторов - "Вымпелком" и "Киевстар" - в единую компанию Vimpelcom, Telenor получит 38,84% голосующих акций в новообразованном холдинге.

У норвежской компании свои взгляды на MVNO: она, как правило, предпочитает заниматься развитием собственной инфраструктуры, нежели эксплуатацией чужой. Позиция "Вымпелкома" по данному вопросу также довольно конкретная: "пока то, что мы видим на рынке, - это попытка задешево купить наш ресурс и использовать его против нас же. В целом, в мире не так уж много успешных примеров реализации MVNO – как правило, это достаточно нишевые проекты", - говорит генеральный директор "Вымпелкома" Александр Торбахов.

Оператор TeliaSonera, входящий в десятку крупнейших сотовых операторов в Европе, также присутствует в России. Компания владеет 35,6% акций "Мегафона" и 26% акций компании "Телекоминвест", которая, в свою очередь, владеет 31,3% акций "Мегафона". TeliaSonera менее однозначно относится к MVNO, чем Telenor, о чем можно судить не только по тому, что в Дании у компании есть собственный виртуальный оператор, но и по тому, что "Мегафон" готовиться к запуску собственных MVNO-проектов в России. Старт экспериментального "Просто для общения" можно интерпретировать в качестве доказательства этому.

Выход другого крупного игрока сотовой связи - France Telecom - на российский рынок в качестве MVNO возможен, как сообщил РБК Филипп Кебел, старший вице-президент Orange Business Services. Правда, пока только в бизнес-сегменте. По словам Кебеля, одной из проблем, мешающих появлению виртуальных операторов в России, является тот факт, что сотовым операторам "по-прежнему не очевидны преимущества этой модели".

Что касается присутствия на российском рынке крупнейшего мирового оператора Vodafone, то оно ограничивается стратегическим соглашением с МТС, заключенным еще в 2008 году. В рамках этого партнерства компания МТС получила скидки на различное аппаратное оборудование, эксклюзивный доступ к портфелю продуктов и маркетинговым разработкам Vodafone. Компании также договорились о сотрудничестве в сфере роуминга.

Приход в Россию Virgin Mobile пока кажется малоперспективным – компания на протяжении своей одиннадцатилетней истории работала только в качестве виртуального оператора. Однако, там, где речь заходит об ШПД и сетях нового поколения, не избежать разговора о телефонии. С этой точки зрения Virgin Group предстает в совершенном ином свете: в прошлом году она продолжила наступление на отечественный рынок фиксированного беспроводного широкополосного доступа в интернет, приобретя оператора "Медиасети" через свою дочку Trivon Networks. Годом ранее компания запустила WiMAX в 32 регионах страны. Тогда же владелец и основатель Virgin Ричард Брэнсон заявил о намерении занять к 2013 году 10% широкополосного доступа в России. По всей видимости, его желания обретают реальные контуры.

Несмотря на желание западных операторов попасть на российский сотовый рынок, они делают это чрезвычайно осторожно. Более того, стараются не развивать собственную сеть, а вкладывать капитал в уже имеющиеся, управлять на правах пайщика, деля с кем-то не только прибыль, но и возможные, и зачастую оправданные риски. Разрешение в стране MVNO может быть принято западными операторами довольно ровно, поскольку те, кто был заинтересован в российском рынке, на него уже давно пришли. Что касается виртуальных операторов Европы, ранее не представленных в России, то они, наравне с отечественными MVNO, рискуют столкнуться в центре и на северо-западе с сильнейшей конкуренцией на фоне отсутствия свободных ниш.

Александр Семенов

Михаил Воробьев:

В 2009 году мы впервые увидели увеличение прироста абонентов за счет перетока от конкурентов

На вопросы CNews отвечает Михаил Воробьев, заместитель генерального директора по коммерческим вопросам "ЭР-Телеком Холдинг".

CNews: Какие доминирующие тенденции вы отмечаете на российском рынке ШПД? Чем характеризуется его развитие в настоящий момент, по вашему мнению?

Михаил Воробьев: В первую очередь, замедлились темпы роста рынка. Телекоммуникационный рынок насыщен, и проникновение в некоторых городах достигло своего максимального значения. Если раньше мы росли за счет "свободных" абонентов, впервые подключающихся к услуге, то в 2009 году мы впервые увидели увеличение прироста абонентов за счет перетока от конкурентов.