Тема месяца

Рынок серверной виртуализации выбирает платные гипервизоры

При том что поставки физических серверов сократились во 2 квартале 2009 г. на 21%, рынок серверной виртуализации вырос за тот же период на 14%. Платное ПО виртуализации установлено на 60,8% всех поставляемых серверах, сообщает IDC по итогам 2 квартала 2009 года. Это на 57,2% превышает показатели аналогичного периода 2008 г.

16,5% поставленных во 2 квартале 2009 г. новых серверов были виртуальными, отмечают аналитики IDC. Годом ранее этот показатель составлял 14,5%. При этом поставки физических серверов сократились на 21% - до 246 000 шт., в связи с тем, что расходы на модернизацию и аппаратное обеспечение в целом продолжают сокращаться по всему миру.

Роман Зейбот, заместитель директора департамента вычислительных систем компании "Крок":

Теперь, когда эффективные гипервизоры присутствуют во всех основных операционных системах, конкуренция между платформами виртуализации как никогда велика. Мы ожидаем существенного расширения предложения на рынке систем управления виртуальной инфраструктурой в ближайшие месяцы. Причем, активными игроками на этом рынке могут стать поставщики, работающие по бизнес-модели открытого программного обеспечения (СПО), что позволит компаниям ещё эффективней оптимизировать затраты на виртуализацию за счет лицензий. Акценты будут смещаться от простого управления виртуальными машинами к облачной модели распределения ресурсов. В этой модели виртуальная машина становится бизнес-функцией. Ресурсы виртуальной машины более не являются постоянной величиной, а зависят от потребностей самой машины и потребностей бизнеса в выполняемой ею функции. Облака будут использоваться и при разработке — для быстрого развертывания вычислительной среды, и для построения BI-отчетов — при облачном подходе возможно гибко перераспределять ресурсы в зависимости от периодичности запуска той или иной задачи. Также облачные вычисления позволяют ликвидировать персональные компьютеры как класс, заменив их терминалами доступа со всеми необходимыми приложениями.

Теперь, когда эффективные гипервизоры присутствуют во всех основных операционных системах, конкуренция между платформами виртуализации как никогда велика. Мы ожидаем существенного расширения предложения на рынке систем управления виртуальной инфраструктурой в ближайшие месяцы. Причем, активными игроками на этом рынке могут стать поставщики, работающие по бизнес-модели открытого программного обеспечения (СПО), что позволит компаниям ещё эффективней оптимизировать затраты на виртуализацию за счет лицензий. Акценты будут смещаться от простого управления виртуальными машинами к облачной модели распределения ресурсов. В этой модели виртуальная машина становится бизнес-функцией. Ресурсы виртуальной машины более не являются постоянной величиной, а зависят от потребностей самой машины и потребностей бизнеса в выполняемой ею функции. Облака будут использоваться и при разработке — для быстрого развертывания вычислительной среды, и для построения BI-отчетов — при облачном подходе возможно гибко перераспределять ресурсы в зависимости от периодичности запуска той или иной задачи. Также облачные вычисления позволяют ликвидировать персональные компьютеры как класс, заменив их терминалами доступа со всеми необходимыми приложениями.

Как и в случае с высокопроизводительными платформами, современные эластичные дата-центры уникальны для каждого заказчика, потому что строятся в четкой привязке к бизнес-процессам компании. Процесс внедрения требует качественного планирования, и экспертизы в широком кругу технологий. Если заказчик планирует на краткосрочную перспективу, то public clouds (Public cloud размещается во внешней среде с развернутыми серверами, системами хранения, сетями, механизмами доступа, необходимым программным обеспечением) может стать тем самым решением, которое позволит ему избежать любых капитальных затрат на ИТ. Как только на рынке появится достаточно большое количество start-up’oв, такие облака получат развитие. Заказчики, которые планируют на среднесрочную перспективу, заинтересованы уже не в cloud computing, а в аренде вычислительных мощностей в аутсорсинговом ЦОД, так как затраты на эксплуатацию инженерной инфраструктуры собственного центра обработки данных для них слишком велики. И, наконец, крупные предприятия предпочтут построить для себя ЦОД. В то же время, для последней категории заказчиков private cloud (создается на базе собственной инфраструктуры заказчика) можно преподнести как оптимизацию созданной инфраструктуры. В этом случае решение будет востребовано в краткосрочной перспективе.

Gartner, со своей стороны, отмечает, что 16% всей серверной нагрузки во 2 кв. 2009 г. приходилось на виртуальные машины. Прогнозируется, что к 2012 г. этот показатель вырастет до 50%, а количество используемых виртуальных машин составит 58 млн - т.е. вырастет в 10 раз (сейчас этот показатель оценивается в 5,8 млн ВМ).

Хотя количество проданных лицензий ПО виртуализации за 2 квартал увеличилось, по мнению IDC, объем этого рынка в денежном выражении сократился на 18,7% - до 344 млн долл. В целом заметно движение в сторону платных гипервизоров – этот софт установлен на 60,8% новых виртуальных серверах во 2 кв. 2009 г., что на 57,2% превышает показатели за аналогичный период 2008 г.

"Несмотря на экономические проблемы, мы отмечаем сохранение роста поставок платных виртуальных платформ, на которые теперь приходится свыше 60% всех лицензий для x86серверов, - отмечает Бретт Волдман (Brett Waldman), аналитик системного ПО IDC. – Это можно объяснить зрелостью рынка виртуализации, а также растущей потребностью в больших возможностях контроля, в более удобных и сложных инструментах, в более качественном ПО".

"Серверная виртуализация навсегда изменила подходы клиентов к управлению ЦОДами, - отмечает Мишелль Бэйли (Michelle Bailey), вице-президент по исследованиям рынка ЦОД в IDC. – "Сначала виртуализация" - это уже стандартный тезис для построения ИТ-ландшафтов. Виртуализация становится фундаментальной платформой для развития "облачных" инициатив со стороны сервис-провайдеров. Постепенно технология переходит на новый уровень развития, требующий пересмотра существующих ИТ-политик и процедур".

Ключевые игроки

Первое место по поставкам виртуальных машин в мире занимает Hewlett-Packard (36% этого рынка). При этом поставки НР сократились во 2 кв. 2009 г. на 18% по отношению к аналогичному периоду 2008 г., однако увеличились на 1% по сравнению с 1 кв. 2009 г. Основные продажи приходились на серверы x86 Proliant. Вендором №2 здесь остается Dell, увеличивший поставки на 9%, по сравнению с 1 кв. 2009 г. Компании удается усиливать свои позиции также за счет продаж x86 серверов. На долю IBM пришлось 15% этого рынка. "Голубой гигант" продемонстрировал рост на 14% по отношению к 1 кв. 2009 г. – за счет продаж System p и x86 серверов.

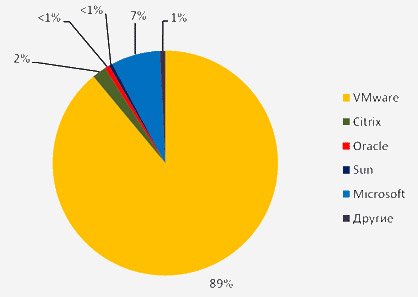

На рынке ПО виртуализации лидером остается VMware: первое место по продажам у продукта VMware ESX, второе – у VMware Server. При этом выручка компании сократилась во 2 кв. 2009 г. на 22% - по сравнению с аналогичным периодом 2008 г. В частности, на 21% сократились поставки лицензий для виртуализации серверов x86. Доля рынка этой компании в целом оценивается IDC в 78%. Gartner, со своей стороны, считают, что по итогам 2008 г. на долю VMware приходилось 89% всего рынка.

Мировой рынок ПО виртуализации 2008

Источник: Gartner, CNews Analytics, 2009

Аналогично спад на 16% по сравнению со 2 кв. 2008 г. зафиксировал Microsoft. Однако продукт Hyper-V за год с момента официального запуска продемонстрировал рост в 54%. Доля Microsoft на рынке ПО виртуализации в целом оценивалась IDC в 20%. По данным Gartner, этот показатель в 2008 г. не превышал 7%.

Parallels замыкает Топ5 поставщиков лицензий виртуализации и демонстрирует спад на 36% по сравнению с результатами 2 кв. 2008 г. В то же время, Citrix XenServer удалось показать рост на 108% - благодаря успешной смене бизнес-модели и предложению продукта бесплатно с ограниченной функциональностью. Правда, столь удачную для проникновения на рынок стратегию потом непросто будет монетизировать – если вообще удастся, предупреждают западные аналитики.

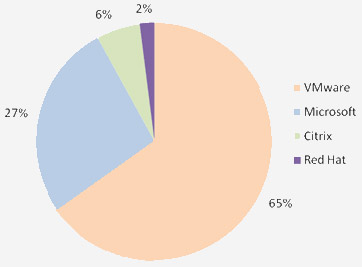

По прогнозам Gartner, к 2012 г. доля рынка VMware сократится до 65%, при этом доля Microsoft вырастет до 27%. Citrix может увеличить свой показатель до 6%, а Red Hat - до 2%. Шансы других игроков занять более 1% рынка, по предположениям аналитиков, крайне малы.

Будущее мирового рынка ПО виртуализации 2012

Источник: Gartner, CNews Analytics, 2009

"При исследовании позиций на рынке того или иного решения виртуализации обычно используют один из 3 подходов: подсчет зарабатываемых вендором денег с продажи лицензий, подсчет подсчет количества виртуализированных физических серверов и процент компаний, использующих то или иное решение, - комментирует Василий Маланин, менеджер по продукту Windows Server, Microsoft в России. - Если смотреть на первую методику, то здесь даже при одинаковом количестве проектов виртуализации лидерство будет за более дорогостоящим решением. Решение VMWare в несколько раз дороже максимального по функциональности пакета от Microsoft, который в свою очередь включает не только управление виртуализацией, но и физическими элементами инфраструктуры, а также приложениями. Если подсчитывать количество физических серверов, на которых работает тот или иной гипервизор или количество компаний, использующих то или иное решение, то ситуация сильно меняется. Многие компании одновременно используют виртуализацию от разных вендоров для разных программных платформ (это подтверждают исследования Centrify, virtualization.info). Причем обслуживание систем виртуализации разных вендоров в крупных компаниях может выполняться совершенно разными сотрудниками, возможно из разных отделов. Поэтому при проведении объективного опроса важно получать мнение специалистов и руководителей, имеющих действительно целостный взгляд на инфраструктуру. Изменение рыночных долей следует за тем, насколько вендоры способны удовлетворять требования заказчиков. Заказчики в условиях кризиса более внимательно смотрят на цену внедряемого решения, смотрят на создание ЦОД и инфраструктуру в целом как на комплекс работ – ОС, управление, backup, конфигурирование и мониторинг. Вот за этими факторами и последуют изменения рыночных долей в сторону вендора, который предложит лучшие условия. Особенно это важно сейчас, так как с выходом нового поколения системы виртуализации Hyper-V, технологически нет значимых различий между движками виртуализации (гипервизорами), поле битвы переместилось в сторону управления ИТ-инфраструктурой, где Microsoft со всем стеком ПО, начиная с ОС и виртуализации и заканчивая системами управления и бизнес-приложениями, обладает наиболее целостным взглядом по сравнению с нишевыми игроками виртуализации".

Фокус на СМБ

В целом в IDC отмечают некоторые признаки стабилизации на мировом серверном рынке и заметное увеличение проникновения виртуальных платформ. Наступает очередной цикл замены компьютерного парка, и предполагается, что ключевой технологией здесь станет именно виртуализация. Она все больше будет распространяться и в сегменте среднего и малого бизнеса, заинтересованного в динамичных инфраструктурах.

Фокус всех Топ5 вендоров рынка виртуализации ПО уже смещается на СМБ, отмечают в Gartner. Здесь ожидают наиболее динамичный рост в ближайшие годы. К тому же, именно в этом сегменте лидер средств виртуализации может быстро смениться. Аналитики предполагают, что на этом рынке наиболее высоки сейчас шансы Microsoft. Вообще основным вопросом ближайших лет для этой группы предприятий станет, вероятно, "VMware или Microsoft?" Решения первой хорошо известны на рынке и имеют хорошую репутацию, но обходятся дороже, чем Microsoft HyperV, который более доступен и работает в более знакомой среде, отмечают эксперты. Дилемма, с которой уже начинает сталкиваться сектор СМБ, вероятнее всего, чаще будет решаться в пользу Microsoft – хотя VMware может нанести контр-удар, представив новое специализированное предложение, отвечающее потребностям этого рынка.

В любом случае и для сектора СМБ виртуализация становится теперь "дефолтным решением", считают в Gartner. Выбирая сегодня платформу виртуализации, компании так или иначе закладывают основу для своих будущих стратегий "облачных" вычислений, которые становятся новым стандартом построения ИТ-инфраструктур.